わが家は昨年中古マンションを売ったり買ったりしたので、今年は確定申告をします。

確定申告書の作成には源泉徴収票が必要ですが、源泉徴収票ってふだん熟読することってないので見かたがよくわからない(;´Д`)

「支払」とか「所得」とか「所得控除」とか、、、

でも確定申告書の記入にかかわってきますので、わからないままにはしておけません!

源泉徴収票がどんな仕組みになっているのか?ささっと確認していきます(ほとんどわたしの覚え書き)。

見方がわかっていると、控除のうちわけなんかもわかります(^^♪

また、売却で利益がでた場合の確定申告書の作成における不明箇所については、直接税務署に行って聞いてきました。そのときの様子は、LINEで予約【確定申告2021】税務署相談行ってきました!ドキドキ初めて体験記にてお話しています。

相談に対する答えはこちら、税務署で相談した「3000万円特別控除の特例」と「住宅ローン控除」の回答です。

確定申告書の作成は本人(主人)にお任せします(^_^)v

もくじ

「収入」と「所得」と「所得控除」

まず、最初の関門、「収入」と「所得」のちがいから。他の呼び方もあります。

「収入」と「所得」のちがい

- 「収入」 ⇒ 源泉徴収票の「支払金額」欄に記載の金額

- 「所得」 ⇒ 源泉徴収票の「給与所得控除後の金額」欄に記載の金額

「収入」は、総「支払金額」のこと。月々の給料と賞与などを合わせた金額=「年収」。

「所得」は「支払金額」から給与所得控除を引いたもの。

※「所得」は、「手取り」とはちがいます。

「手取り」は、月々の給与や年何回かの賞与から、生命保険料や所得税、住民税などを引いたもの。銀行口座への振り込み金額のこと。

「所得」は1年間の総「支払金額」を基に計算、「手取り」はおもに月の給与を基に計算。

「給与所得控除」とは

「給与所得控除後の金額」の給与所得控除とは ⇒ 「収入」の金額に応じて差し引かれる金額。会社員の必要経費のようなものです。会社に着ていくスーツやくつ、かばんなど。

給与所得控除には計算式があります。

| 給与等の収入金額(給与所得の源泉徴収票の支払金額) | 給与所得控除 |

| 1,625,000円まで | 550,000円 |

| 1,625,001円~1,800,000円まで | 収入金額×40%-100,000円 |

| 1,800,001円~3,600,000円まで | 収入金額×30%+80,000円 |

| 3,600,001円~6,600,000円まで | 収入金額×20%+440,000円 |

| 6,600,001円~8,500,000円まで | 収入金額×10%+1,100,000円 |

| 8,500,001円以上 | 1,950,000円(上限) |

参考 国税庁 給与所得控除

例)

「収入」が700万円の場合の給与所得控除の計算式

700万円×10%+110万円=180万円

所得控除は180万円。

「収入」が700万円の場合の「所得」は

700万円(「収入」)-180万円(給与所得控除)=520万円(「所得」)

源泉徴収票の専門用語を解読

ここからは、源泉徴収票を4つのブロックにわけてくわしく見ていきます。

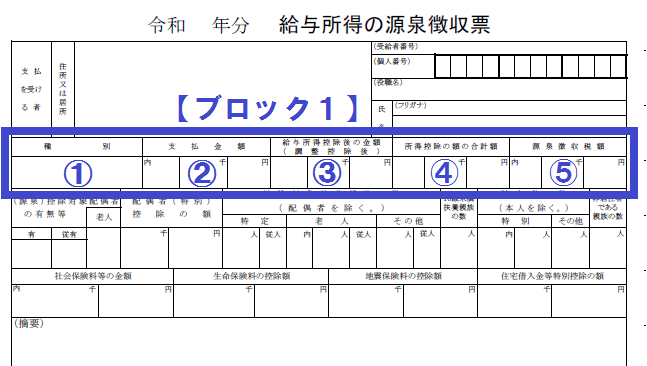

【ブロック1】支払金額・所得・控除・源泉徴収額

4つの中でいちばん大事なブロックです。更に小分けにして見てきます。

①種別

会社員の場合、「給与・賞与」と記載されていると思います。これ以外見たことないです。

②支払金額

会社から支払われる1年間の給与と賞与の合計金額です。控除などなにもされていない状態。収入や年収と同じ考え。

③給与所得控除後の金額(調整控除後)

いわゆる「所得」です。上にも書きましたが、「所得」は会社員の必要経費となる「給与所得控除」を引いた後の金額。

④所得控除の額の合計額

③の所得から控除される(引かれる)もの全ての合計。

給与所得控除と所得控除は別ものです(^-^;

- 給与所得控除:会社員の必要経費、必ず控除される

- 所得控除:配偶者控除、扶養控除、社会保険料控除など、条件にあてはまる場合に控除される

⑤源泉徴収金額

支払った所得税の合計金額です。

平成25年(2013年)からは復興特別所得税が加算されています。

知らなかった(^-^;

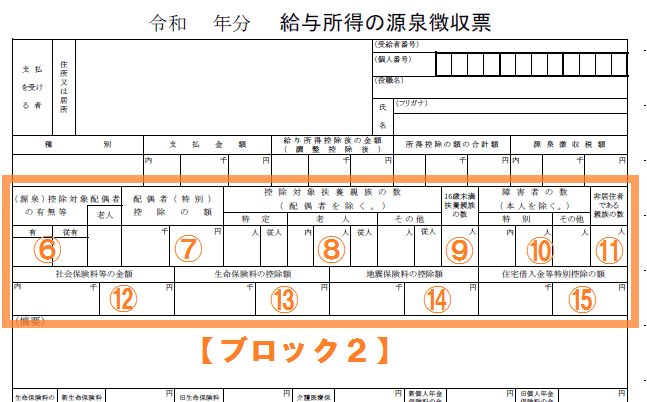

【ブロック2】控除の内容と金額

所得から引かれる控除の内容と金額が入ります。扶養親族、保険の支払い金額、住宅ローン控除などです。

控除対象配偶者がいる場合、「有」に「〇」がついています。

⑥の(源泉)控除対象配偶者の有無等の「有」に「○」がついていて、配偶者の所得が一定以下だとここに38万円などの数字が入る。

※配偶者控除

本人の所得が900万円以下で配偶者の所得が48万円以下の場合、38万円控除される。

本人の所得が900万円を超え1000万円以下の場合、段階的に控除が少なくなる。

本人の所得が1000万円を超えると、控除はなし。

※配偶者特別控除

配偶者の所得が48万円を超えてしまい、配偶者控除が受けられなくても、配偶者の所得に応じて一定の所得控除が受けられる場合があります。

本人の所得と配偶者の所得により、段階的に控除が少なくなっていきます。

配偶者の所得が133万円を超えると、控除はなし。

⑧控除対象扶養親族の数

特定→19歳~22歳のこどもの数。専門学校生や大学生などを本人が養っている場合は控除が63万円と高額。

老人→70歳以上の老人を養っている場合は、同居で58万円、別居(施設入所など)で48万円の控除あり。

その他→上記以外の数

※配偶者や16歳未満の扶養親族は控除対象扶養親族の対象外です。

⑨16歳未満の扶養親族の数

中学生以下のこどもの数。

16歳未満の扶養親族は、控除の対象になりません。

⑩障害者の数

障害者を養っている場合記載される。

⑪非居住者である親族の数

「非居住者」とは、日本に住所がない人や、日本に1年以上住んでいない人のことを言います。海外に長期留学している子供などが該当します。

会社員は、毎月給料から社会保険料が引かれています。源泉徴収票には1年間の合計金額が記載されます。

天引きされている社会保険料の種類

- 健康保険料

- 介護保険料

- 厚生年金

- 雇用保険

社会保険には、ほかに労災保険という、出勤途中や勤務中にけがなどをした場合に保障してくれる保険がありますが、労災保険は会社が全額負担するので、給与明細には記載されていません。雇用保険と労災保険を合わせたものが労働保険です。労災保険と労働保険、まぎらわし~。

⑬生命保険料の控除額

1年間に支払った、生命保険料と、介護医療保険料と、個人年金の合計金額から求めた控除額が記載されます。

控除は最大12万円までです。

生命保険料控除にかんしては、源泉徴収票【生命保険料控除】新旧両方の契約に加入の場合の計算まちがいでくわしく説明しています。

⑭地震保険料の控除額

地震保険に加入している場合は、控除額が記載されます。

1年間に払った保険料の合計金額によって、控除額が変わります。

控除は最大5万円までです。

⑮住宅借入金等特別控除の額

住宅借入金等特別控除とは、いわゆる住宅ローン控除のことです。

住宅ローンを利用して、住宅を買ったりリフォームなどをし、その年の12月31日までに居住した場合、住宅ローンの年末残高に対して一定割合を所得税から控除することができるという特例。

マイホームを買って住宅ローンを利用しはじめた年の源泉徴収票の⑮欄には、まだ何も記載されていません。

確定申告をして住宅借入金等特別控除(住宅ローン控除)の申請をすると、2年目以降から⑮の欄に控除額が記載されます。

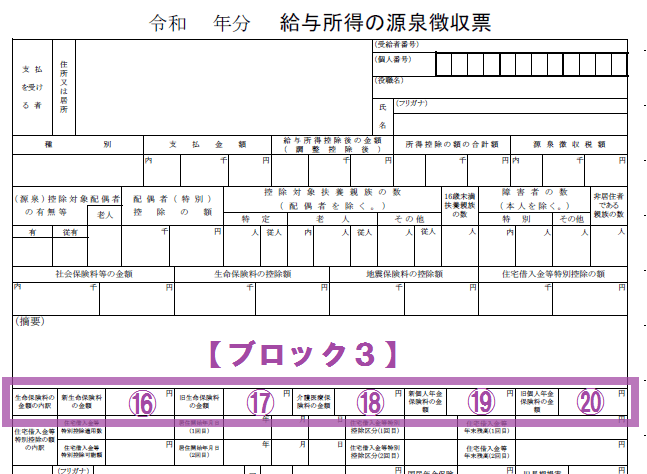

【ブロック3】生命保険料の金額の内訳

1年間に支払った生命保険料、介護医療保険料、個人年金保険料の金額が記載されます。

⑯新生命保険料の金額

⑰旧生命保険料の金額

⑱介護医療保険料控除の金額

⑲新個人年金保険料の金額

⑳旧個人年金保険料の金額

⑯~⑳までは、実際に支払った保険料の合計金額が入ります。年末調整の「給与所得者の保険料控除申告書」用紙の、生命保険料控除の欄に記載した金額が反映されています。

※社会保険料のうちの「介護保険料」と、生命保険料のうちの「介護医療保険料」もまぎらわしい。

〇社会保険料の「介護保険料」の介護保険とは

- 公的介護保険制度

- 1~2割の自己負担ありの介護サービス

- 40歳~64歳の人→加齢による特定疾病により、要支援・要介護の認定を受けた場合に受けられる介護サービス

- 65歳以上の人→原因を問わず、要支援・要介護の認定を受けた場合に受けられる介護サービス

40歳以上になると、介護保険料を払います。自分の両親が高齢なことに加え、自身の老後の不安としての介護を社会全体で支えるためです。

〇生命保険料の「介護医療保険料」の介護医療保険とは

- 平成24年1月1日以降に契約した医療保険、がん保険、介護保険などの民間の介護保険、○○生命とかで扱っている

- 公的介護保険ではカバーしきれない部分を補うための保険、介護一時金、介護年金など現金での支給

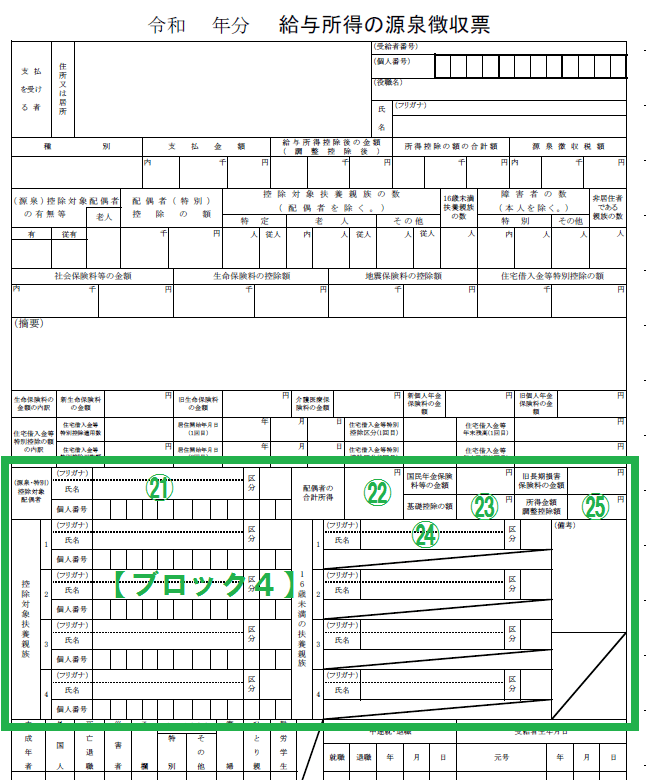

【ブロック4】基礎控除の額・配偶者・扶養親族の内容ほか

㉒の配偶者の合計所得は、⑥(源泉)控除対象配偶者の有無等、⑦配偶者(特別)控除の額にかかわってきます。

㉑配偶者の氏名

配偶者の氏名が記載されています。

㉒配偶者の合計所得

配偶者の合計所得金額を記載。

会社員だけじゃなく、パートやアルバイトにも給与所得控除があります。(上の「給与所得控除とは」を参考)

配偶者の1年間の収入が103万円だとすると、収入103万円ー給与所得控除55万円=合計所得金額48万円。

㉒の欄には、48万円と記載されます。

合計所得金額が48万円以下であれば、配偶者控除を受けられます。

すると、⑥(源泉)控除対象配偶者の有無等の「有」に〇がつきます。

ただし、本人の所得が1000万円を超えると、配偶者控除は受けられません。

㉓基礎控除の額

合計所得が2400万円より多い人のみ記載がある。2400万円以下の場合は記載されていない。ちなみに、2400万円以下の人の基礎控除額は48万円。

㉔16歳未満の扶養親族

中学生以下の子の氏名記載。

本人の収入が850万円を超えていて、本人が障害、または障害のある配偶者・親族などがいる、23歳未満の扶養親族がいるなどの場合、控除額が記載されます。

まとめ

源泉徴収票の見方、複雑!

年末調整とのからみや計算方法がわかっていないと理解できない、毎年のように税制が変わるからついていけない。。。

今回あれこれ調べましたが、きっと今年の年末には、忘れてしまうことでしょう。

給与所得控除の上限が適用される収入が(2020年1月から)850万円超だなんて。思っていたより低い!(子育て世代は、㉕所得金額調整控除が適用されますが)

しかも、だんだん上限が適用される収入が下がってきていますし、今後さらに下がる可能性がないとも言いきれない(;´Д`)

いままで税金にかんして関心がなかったことを恐ろしくかんじます。。。